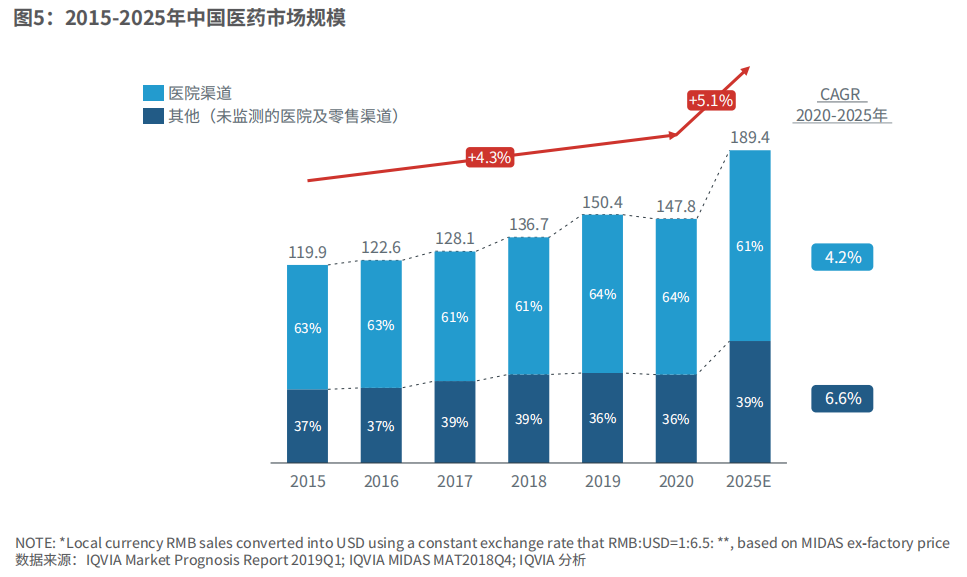

我国医药市场已进入可持续发展的增长模式。2015-2020年,医药市场年复合增长率为4.3%,预计2020-2025年的年复合增长率将达到5.1%。对未来增长有利的因素包括药品创新、医保改革以及医疗渠道扩展。可能会影响增长的负面因素包括预算管理、带量采购、合规法规。其中,创新类产品将是市场需求热点。

图5:2015-2025年中国医药市场规模

肿瘤领域将持续成为热点

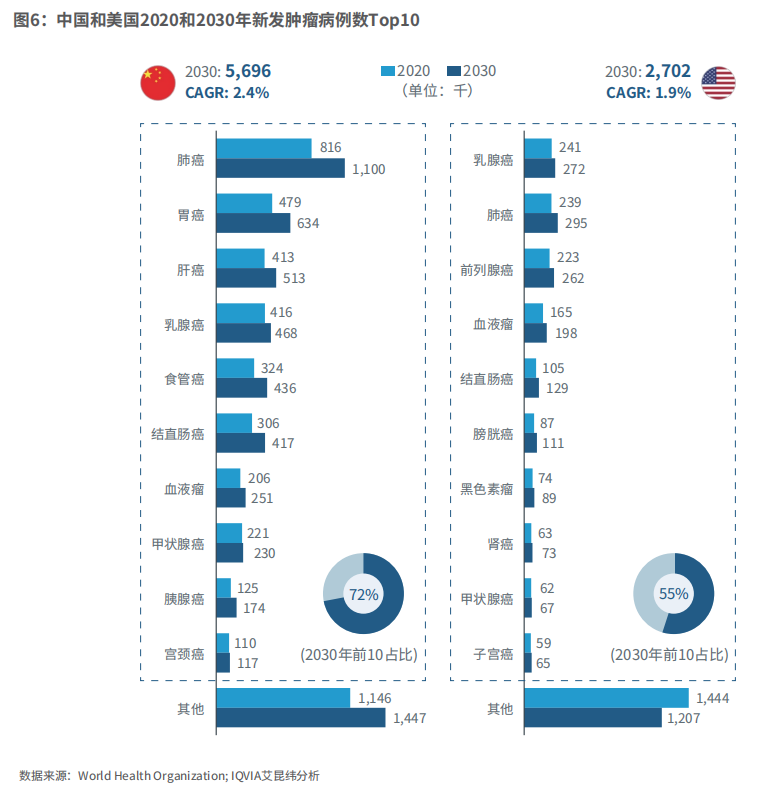

显著增长的癌症发病率加重了治疗负担,同时也创造了篮彩购买app未被满足的临床需求。预计2020-2030年,我国癌症的发病率将会以2.4%的年复合增长率递增。肺癌仍将是发病率第一的癌种,其次是胃癌和肝癌。基于我国较大的发病基数,2030年预计癌症患者将达到569.6万人。由此可见肿瘤治疗药物将会在未来的中国医药市场中扮演重要的角色。

图6:中国和美国2020和2030年新发肿瘤病例数Top10

药物创新至关重要

对比过去10年各地区批准上市的创新药物,美国FDA以批准395个药物稳居第一,其次是欧洲EMA批准356个药物,以及日本PMDA批准了264个药物。相较于这些药物研发成熟的地区,中国创新药物尚处于起步阶段,国家药监局仅批准上市了141款创新药物,创新药研发还有待突破。

为了推动创新药物的开发,我国制定了鼓励创新的政策措施。在药物研发方面,国家药监局已经正式加入ICH,开展了药品注册流程改革和MHA政策,并且实施仿制药质量和疗效一致性评价;医疗服务提供方致力于提高医疗资源利用率,数字化已经成为趋势,分级护理系统被推广,医院联盟和家庭医生正在逐步发展;医疗保险方面,政府在价值与成本之间寻求平衡,促进公立医院的试点付款标准,建立了医保谈判制度,鼓励商业保险发展,实施带量采购政策;药品分销则将着眼于确保标准、有效和稳定的供应,包括鼓励药品采购多样性,实施两票制和税制改革来进一步规范公立医院的分销渠道,并且放宽对第三方配送的注册限制。

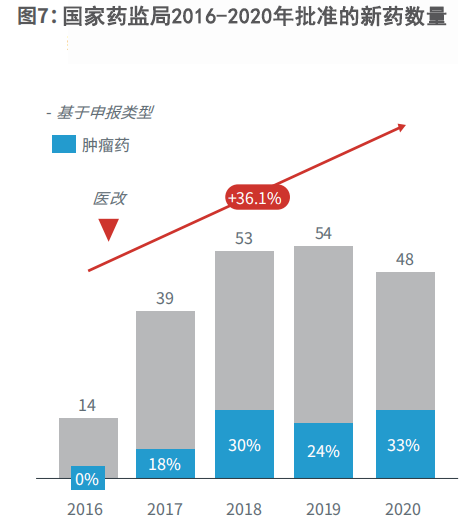

在利好政策的推动下,肿瘤市场展现出了具有战略意义的增长。2016年仅有14款新药被国家药监局批准上市,其中并没有肿瘤药;到了2020年,共有48款新药在我国获批上市,其中有1/3的药物为肿瘤药。从2016年到2020年,这5年的新药获批年复合增长率高达36.1%。

图7:国家药监局2016-2020年批准的新药数量

ADC中国市场一览

放眼我国ADC药物市场,政策和准则正在动态地影响ADC行业,以促进研发和市场准入。“国家科技重大专项”扩大了对企业研发的资金支持,得到支持的ADC研发管线有荣昌生物的RC48和启德医药的GQ1001。《抗体偶联药物质量控制和临床前评价专家共识》提到,新的抗体、新的小分子药物、新的连接子和新的偶联方式将陆续出现,从而将质量优和疗效好的ADC推进到临床实践。与此同时,中国抗癌协会(CACA)推出的《抗体药物偶联物治疗恶性肿瘤临床应用专家共识(2020版)》对目前可用的八种ADC药物进行了系统综述。

中国ADC药物研发进展

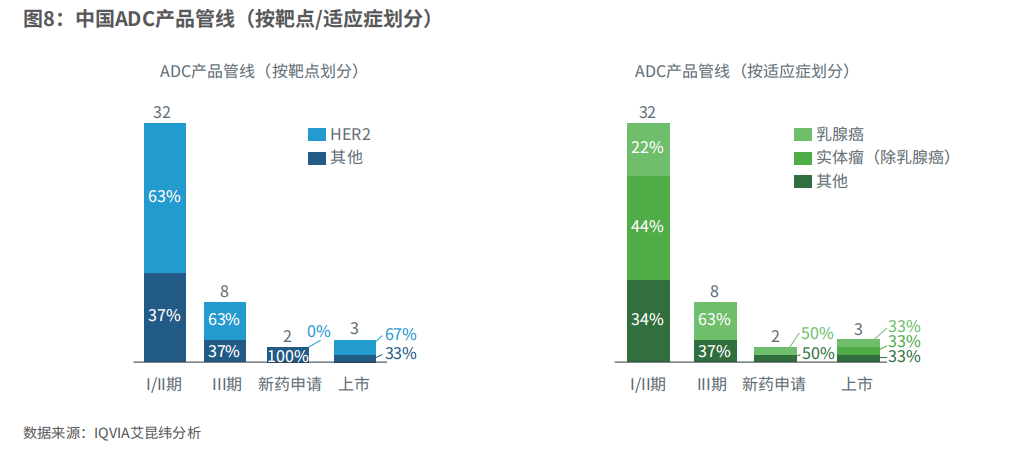

目前,中国在全球ADC药物管线数量上位列第二,有44个临床试验正在进行中,相比美国的139个ADC管线仍有一定差距。其中,中国大部分的临床试验都处于I/II期阶段,共有32个;进入临床后期或NDA阶段的较少,仅有13个。

综观中国ADC药物研发,针对HER2靶点和乳腺癌适应症的竞争尤为激烈。每个临床阶段都有50%及以上的药物针对HER2靶点;乳腺癌适应症在I/II期研发中占比22%,而进入临床III期阶段后,有超过50%的研发都针对乳腺癌。如何在集中于HER2靶点和乳腺癌的激烈竞争中找到突破口,是值得每个企业思考的问题。

不同于乳腺癌领域,尿路上皮癌研发仍有增长空间。

图8:中国ADC产品管线(按靶点/适应症划分)

中外企业为竞争中国ADC市场积极部署

中国仍然是ADC药物的新兴市场,跨国公司和当地制药公司都为进军中国市场做好了准备。已经在海外上市的12款ADC药物中,有7款已经在中国开展临床试验,有2款已经在中国上市。已开展临床试验的药物有Kadcyla、Enhertu、Trodelvy、Adcetris、Besponsa、Polivy、Blenerp。其中,Adcetris和Kadcyla两款最早在全球上市的药物,分别都在2020年获得国家药监局批准在中国上市,其他ADC药物在中国获批也指日可待。

除了跨国药企外,许多新兴生物科技公司也在ADC领域不断发力。天广实生物早在2003年就开展了HS630临床I期试验;2008年,荣昌生物的RC48进入临床III期;2009年,东曜药业的TAA013也进入了临床III期试验。随着ADC领域的不断发展,越来越多的公司投入ADC药物研发中。2012年,杭州多禧生物开展了DAC-002的临床I期试验;2014年,Miracogen开展了MRG003的临床I期试验。

ADC产品研发在引领热潮的同时,也充满了风险和挑战。2021年2月,经过慎重考量,百奥泰决定终止已经进入临床III期试验的ADC药物BAT8001的研发。同年3月,百奥泰宣布终止其ADC药物BAT8003的临床开发。

在众多参与研发的公司中,不乏有本土龙头自主研发的案例。例如,恒瑞于2019年开展了SHR-A1403临床I期试验,科伦药业于2018年开展了A166临床I期、2020年开展了SKB264临床I/II期试验。

除了自主研发,很多公司也选择以许可引进的方式进行研发:

2019年12月,君实生物通过独占许可授权方式从杭州多禧生物获得许可使用DAC-002。君实生物向杭州多禧支付了3000万元人民币的首付款,并将支付累计不超过2.7亿元人民币的研发及上市里程碑款。

2019年10月,浙江医药子公司与Ambrx签署合约,合作研发并商业化许可ARX305产品,此ADC产品已于2021年5月被国家药监局药审中心拟纳入突破性治疗品种。

2020年10月,华东医药获得ImmunoGen美国临床三期ADC药物Mirvetuximab Soravtansine在中国的独家临床开发及商业化权益。华东医药将向ImmunoGen支付4000万美元首付款和最高可达2.65亿美元的里程碑付款。

2020年10月,基石药业与LegoChem Biosciences(LCB)达成协议,获得ADC药物LCB71在韩国以外的全球其他地区的开发和商业化权益,并将支付1000万美元的首付款,以及最高可达3.535亿美元的里程碑付款。

这些案例说明,各企业正在结合自身情况,选择合适的模式进行ADC药物的研发。

EBP战略合作模式

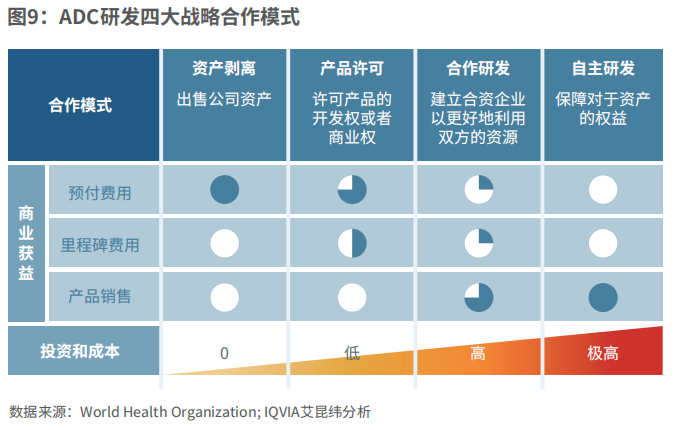

在研发的不同阶段,新兴生物科技公司可以考虑相应的战略伙伴合作模式。在选择合作关系时,企业应当考虑地区和全球权益、适应症以及商业化权益的划分。常见的四种战略模式分别为资产剥离、产品许可、合作研发以及自主研发。

图9:ADC研发四大战略模式

资产剥离涉及出售公司的某项资产,商业获利来自预付费用,将不会涉及投资或成本。

产品许可涉及向其他公司许可产品的开发权或者商业权,获利主要来自前期预付费用,部分来自里程碑费用。

合作研发是通过建立合资企业以更好地利用双方的资源,部分获利来源于前期预付费用和里程碑费用,主要利润来自产品销售。

自主研发可以保障对于资产的权益,并且从销量中获利,但涉及的投资和成本都较高。

这四种模式在ADC研发中都较为常见,推动企业研发进展以及商业化进度。

(以上信息来源于中国食品药品网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号